3 de marzo de 2024

Ante los debates que surgieron en torno a las Ordenanzas Fiscal e Impositiva, y el cuestionamiento sobre las formas y el fondo de la Tasa por Servicios esenciales, desde el IPPA "decidimos realizar un estudio pormenorizado de las nuevas ordenanzas y, frente a las observaciones vinculadas a la aplicación de la misma en la zona rural, llevamos adelante un relevamiento en el sector sobre la temática en cuestión", se indicó.

Entendiendo que la construcción de las políticas públicas debe ser un proceso de interacción permanente entre el gobierno local y los actores sociales afectados por las mismas. Éstos tienen un rol fundamental para la gobernanza cuando poseen recursos claves para el Estado, cuando el mismo se propone la prestación de servicios esenciales para la vida común.

Sabido se creó una nueva tasa denominada "Tasa de Servicios Esenciales", sin convocar a los sectores involucrados, quienes podrían haber incrementado la eficacia y la eficiencia en la detección de cuestiones consideradas relevantes, perdiendo no solo la fortaleza necesaria para que este tipo de normas sean aceptadas incluso por los sectores menos beneficiados, sino además renunciando a miradas y análisis que hubiesen aportado al armado de una tasa razonable y equitativa.

En cuanto al relevamiento, este se llevó a cabo durante el mes de enero, con el objetivo de analizar el impacto que la aplicación de la nueva tasa tenía en los contribuyentes de la zona rural. Para esto se recopiló información y se determinó una muestra representativa de más de 12 mil hectáreas del partido, de todos los cuarteles que conforman el mismo, estableciendo indicadores que contemplan establecimientos de diferentes superficies, con diferentes recursos naturales y con diferentes limitaciones, tanto permanentes como temporales.

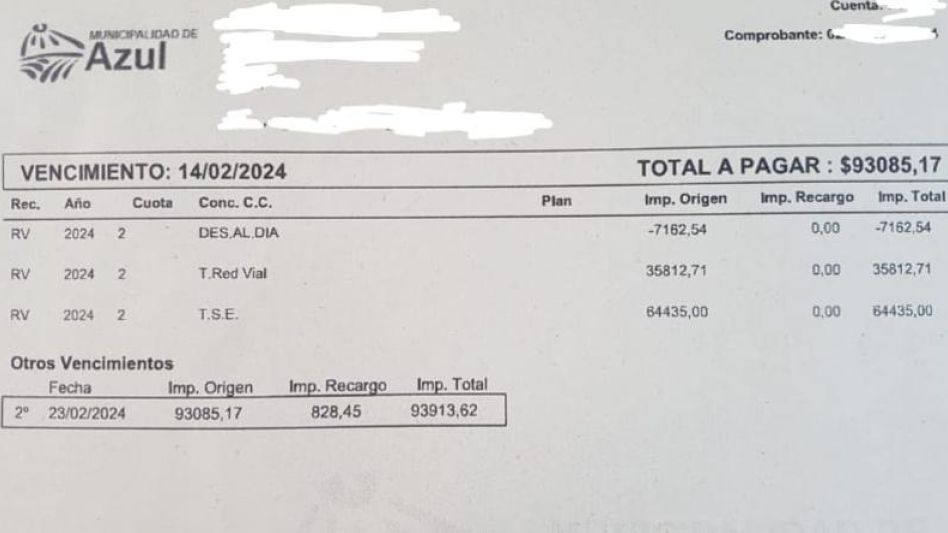

La comparativa fue de diciembre 2023, dónde la tasa vial rural se cobraba de manera bimestral, y la situación de enero 2024, dónde la tasa vial rural comenzó a ser mensual y a la que se sumó la nueva tasa por servicios esenciales.

A modo de spoiler, anticipamos la insuficiente segmentación de la mencionada tasa para el sector rural, no contemplando la diversidad productiva de los suelos de nuestro partido, la nula segmentación por superficie de los establecimientos productivos y un sistema de beneficios y exenciones poco claro que solo aportaba al manejo discrecional de la obtención de recursos por parte del Municipio. Esta situación sumada a la falta de análisis sobre los servicios de calidad que se deberían establecer previamente como objetivos a alcanzar, sólo nos conduciría a una caída en la cobrabilidad de la misma. El análisis de los resultados es el siguiente:

Segmentación del partido

En este primer punto de nuestro análisis observamos que la segmentación escasa que plantea la norma hace regresiva la tasa, recayendo los mayores aumentos sobre las zonas con mayores limitaciones, en dónde solo a modo comparativo entre los extremos norte y sur de nuestro partido, observamos un impacto de casi un 50% superior en la zona menos productiva.

Podemos observar en el mismo, que lo que la norma establece como "zona centro" caracterizada por producción mixta, no contempla que casi la totalidad de los establecimientos ubicados en el Cuartel IV (cercano a Tapalqué) tiene limitaciones productivas que lo caracteriza como zona ganadera y sobre esta zona impacta la Tasa de igual manera en términos absolutos que en zonas "mixta" del cuartel, cercanas al límite con la ciudad de Tandil.

Corrección por superficie

Otro de los análisis realizados fue sobre un factor no contemplado en la ordenanza, la superficie productiva de los establecimientos.

Al no contemplar las diferencias existentes entre explotaciones que se llevan adelante en los establecimientos más grandes del partido y los más pequeños, la resultante fue aumentos superiores en los establecimientos más pequeños. Esto tanto en la zona más productiva (zona sur) como en la que presenta mayores limitaciones (zona norte).

Veamos qué sucede con aquellas zonas en las que cruzamos los puntos analizados anteriormente, escasa categorización por productividad y nula categorización por superficie; sólo a modo de ejemplo, podemos encontrar en la denominada "zona centro" casos de establecimientos de aproximadamente 200ha, del cuartel XI (cercano a Tandil), cuyos incrementos fueron en promedio del 900% y compararlos con establecimientos más chicos y con mayores limitaciones, de alrededor de 50ha, en el cuartel IV (en cercanías al límite con Tapalqué), nos encontramos con aumentos que en algunos casos superan el 2000%.

Sobre beneficios, exenciones y recursos naturales

La norma no establece un sistema claro de beneficios y exenciones, ni permanentes ni temporales.

La misma establece que, para aquellas parcelas anegadas o afectadas por sequía, el Departamento Ejecutivo podrá eximir total o parcialmente del tributo (No está obligado a hacerlo), teniendo un manejo discrecional sobre los beneficios planteados. Sumando a su vez la burocratización del sistema, ya que, para recibir el beneficio, el Art. 148° de la norma establece que todos los trámites de eximición deben realizarse entre octubre y diciembre de cada año para la eximición del año inmediato siguiente. Teniendo en cuenta que casi la totalidad de dicho plazo ya se encontraba transcurrido al momento de entrar en vigencia la norma, y que al momento realizar los trámites para el próximo año, ya se encontrará presentada en el Concejo Deliberante una nueva ordenanza, este beneficio planteado es de imposible cumplimiento.

Es importante destacar la falta de medidas tendientes a impulsar el cuidado o el bajo impacto sobre nuestros recursos naturales y el aporte al cuidado y la conservación del ambiente.

Cómo ejemplo del impacto no contemplado que los fenómenos climáticos característicos de nuestro partido, golpean a las diferentes zonas productivas de manera diferente, podemos observar como las últimas lluvias impactaron en la zona norte de nuestro partido, que, encontrándose en situación de sequía, pasaron a encontrarse anegadas durante días, limitando la productividad y siendo paradójicamente, la zona que mayor impacto tuvo la creación de la nueva tasa de servicios esenciales.

Conclusiones del estudio

Los resultados de la aplicación de la nueva Tasa de Servicios Esenciales, fueron aumentos desmedidos en las zonas menos productivas, con un carácter altamente regresivo de la Tasa, que como consecuencia inmediata se observa una fuerte caída en la cobrabilidad. Judicialización de la misma ante la falta de claridad en los objetivos y los servicios brindados. Falta de contemplación de la diversidad en la productividad de los suelos de nuestro partido, de la diversidad de superficies de las explotaciones locales, sumado a la falta de un sistema claro y transparente de beneficios fiscales tendientes no solo a contemplar fenómenos climáticos sino además que aporte al cuidado de nuestros recursos naturales. Podemos concluir que luego de los dos primeros meses del año, la creación de esta nueva norma fue un retroceso del sistema impositivo local, que incrementa la caída en la calidad de los servicios prestados por parte del Municipio.

Propuesta

Es momento de rever esta situación, y ante la falta de una convocatoria a los sectores involucrados con la temática y a quienes tenemos la posibilidad, con diferentes estudios, de aportar a una salida superadora, proponemos una serie de puntos que pueden resultar útiles para el tratamiento de las nuevas Ordenanzas Fiscal e Impositiva:

-En primer lugar, establecer una nueva clasificación de zonas por productividad. Creando de esta manera un nuevo mapa productivo del partido. Donde se determine nuevamente la "Zona Agrícola", la "Zona Ganadera" y la "Zona Mixta".

-Crear un factor de corrección que contemple las diferencias productivas en estas zonas, modificando lo propuesto en el Art. 4° inc c, d y e de la Ord. Impositiva.

-Contemplando lo establecido en el Art. 160° inc. b de la Ordenanza Fiscal, que establece como base imponible la superficie de las partidas rurales por hectárea, crear un factor de corrección estableciendo 4 categorías de inmuebles rurales según su superficie, menores a 250 Has., entre 250 y hasta 500 Has, más de 500 Has y hasta 750 Has y más de 750 Has.

-Crear un factor de corrección a la fórmula de cálculo, contemplando aquellas hectáreas destinadas a la preservación del ambiente y los recursos naturales. (Lagunas, arroyos, sierras, Montes, etc.)

Reserva de la biodiversidad de nuestro partido.

-Modificar el sistema de exención propuesto en la Ordenanza Fiscal en la sección octava. Más precisamente lo tratado en los Artículos 146° y 147°. En donde se establezca la obligatoriedad del Departamento ejecutivo a eximir total o parcialmente a aquellos productores (no necesariamente ganaderos), propietarios de los inmuebles rurales en donde desarrollan su actividad afectados por sequía, anegamiento o algún otro acontecimiento climático, sobre la cantidad de superficie efectivamente afectada. Estableciendo de esta manera, reglas claras y menor manejo discrecional de beneficios por parte del Departamento Ejecutivo.

-Modificar el sistema de trámites vinculado a la solicitud de eximición establecido en el Art. 148° de la Ordenanza Fiscal. Contemplando períodos menores y una mayor cantidad de apertura de solicitudes durante el año. De esta manera se posibilita la eximición de tasas de manera temporaria dentro de un ciclo productivo.

-Establecer un sistema de topes y aumentos de la Tasa de Servicios Esenciales, realizando las modificaciones necesarias para garantizar claridad y previsibilidad.

Esto requiere de un análisis exhaustivo de ambas Ordenanzas, para que las modificaciones no hagan perder la coherencia que deben guardar entre sí. Sin perder de vista el objetivo de reflejar un esquema tributario racional, equitativo y progresivo respecto de la capacidad contributiva de los contribuyentes, aspirando, además, a mejorar los índices de cobrabilidad que se vieron fuertemente disminuidos, asegurando de esta manera, los recursos necesarios para la prestación de servicios de calidad por parte del Municipio.

Federico E. Rossi

Instituto de Participación y Planificación de Azul (IPPA)

De esta manera se expresó el titular de la dirección de Bromatología y Veterinaria de la comuna, Silvio Santillán, cuando habló con este Diario acerca de los alcances que tiene la campaña que semanalmente llevan adelante en diferentes sectores de esta ciudad. "El número de animales que estamos vacunando es importante, pero somos conscientes por las estadísticas que manejamos que son números que tenemos que mejorar" aseguró.

10 de agosto de 2026

10 de agosto de 2026

El Centro Vasco retoma su histórico ballet de danzas e invita a la comunidad a sumarse a las prácticas para todas las edades.

10 de agosto de 2026

10 de agosto de 2026

10 de agosto de 2026

10 de agosto de 2026

9 de agosto de 2026

9 de agosto de 2026

9 de agosto de 2026

8 de agosto de 2026

7 de agosto de 2026

![]()

Edicion Nº 9339 correspondiente al día 10/08/2026 |

Inscripto en la Dirección Nacional del Derecho de Autor: RL-2019--44097096-APN-DNDA#MJ |

Propietario: Diario El Tiempo SA. |

Director: Alfredo Ronchetti

Domicilio Legal: Burgos y Belgrano - Azul - 7300 - Bs. As - Argentina |

Tel: 02281 - 42-6155 / 42-2814

![]() © 2026 | Diario El Tiempo | Burgos y Belgrano - Azul - 7300 - Bs. As - Argentina

© 2026 | Diario El Tiempo | Burgos y Belgrano - Azul - 7300 - Bs. As - Argentina