24 de enero de 2023

En diálogo con este medio, la subdirectora de la Oficina Municipal de Información al Consumidor brindó detalles con respecto a cuáles son las principales causas de denuncias que llegan a la oficina, la resolución de los conflictos y cómo se vivió en época de pandemia. Afirmó que "hay empresas que esperan a que el fallo los obligue a pagar en vez de cumplir las obligaciones". Y, además, remarcó que "el usuario frente a esa empresa multinacional está indefenso".

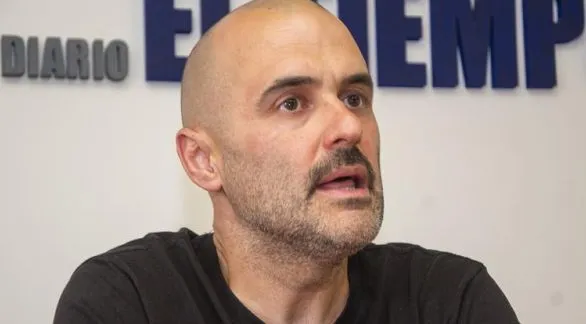

En diálogo con este medio, la subdirectora de la Oficina Municipal de Información al Consumidor Albertina Duba.

"La idea de este sistema y la protección al consumidor es que la sanción sea ejemplificadora y revierta conductas", afirmó ayer a EL TIEMPO la subdirectora de la Oficina Municipal de Información al Consumidor, Albertina Duba, a la hora de brindar detalles sobre las denuncias que más comúnmente se radican en la oficina Azul de OMIC. Mencionó que principalmente los casos se relacionan con ciberestafas y ciberdelitos, cuestión que ha obligado a los bancos a adoptar algunas medidas y al Banco Central a emitir una resolución.

Por ejemplo, indicó que "si una empresa de servicios que viene incumpliendo sistemáticamente a todos los usuarios determinadas cuestiones, que no es un hecho aislado, la sanción no puede ser una sanción pequeña, tiene que ser ejemplificadora, porque esa empresa les sale más económico pagar la multa y seguir violando la ley".

Ciberestafas

-¿Cuáles son las principales causas por las que la gente se acerca a consultar o a denunciar a la OMIC?

- Si tuviéramos que hacer un ranking, liderando están los ciberdelitos, ciberestafas y todo lo que tiene que ver con el vínculo del usuario con su caja de ahorro y su cuenta en el banco. En pandemia, fue bastante preocupante porque se veía afectada la cuenta sueldo de la gente y no podían hacer frente a sus obligaciones. Dentro de ciberestafas tenemos dos cuestiones diferentes: el phishing, engañan prometiéndote que ganaron alguna promoción y de alguna manera la persona brindó sus datos de tarjeta o personales; o fue engañada [y llevada para ingresar claves] al cajero; y el otro tipo de denuncia, que veníamos viendo cómo crecía antes de la pandemia incluso, es el caso de débitos desconocidos por parte del usuario. Y cuando indagábamos un poco más, no existía ninguna relación. A veces la gente sacaba algún crédito y no lo recordaba, pero estos casos era que la gente veía que le faltaba dinero en su cuenta, o débitos en su resumen de entidades financieras o cooperativas, muchas inexistentes. Le afectaba sus cuentas. Pasó mucho con jubilados, que son una franja etaria vulnerable, o con cuentas sueldos que veían afectados sus ingresos. Con el tema del phishing puntualmente los bancos empezaron a descontar los montos de los préstamos que sacaban los delincuentes, de créditos pre-aprobados que los bancos tienen disponibles para los clientes y después transferían a cuentas de terceros.

-¿Cuáles son los ámbitos donde se puede denunciar?

- Cada organismo actúa en el ámbito de su competencia. Desde el ámbito de Defensa al Consumidor analizaremos la responsabilidad bancaria, que tiene que ver con el deber de seguridad, lo que tenga que ver referente al usuario de servicios financieros con el banco. Por otro lado, si puede caber la posibilidad de un delito penal, se hace una denuncia penal y entonces la Justicia penal deberá, en el ámbito de su competencia, investigar bien esa cuestión. Siempre queda el ámbito civil, eventualmente, para hacer algún tipo de reclamo de daños y perjuicios. Son esos tres canales que hemos logrado aceitar para que el usuario pueda generar su reclamo y se le restablezcan las cuentas. Al menos, ahora encuentran respuesta más rápido. En cuanto a bancos, el Banco Central sacó una resolución en ese sentido, para proteger al usuario y para que, en esos casos de estafas, no se le siga descontando al usuario los montos de esos créditos.

Seguridad bancaria

-¿Debieron incrementar la seguridad las entidades bancarias?

- Justamente a raíz de esto, el Banco Central emite una resolución donde comienza a exigir otros parámetros de seguridad a la hora de otorgar créditos personales; que en cuestión de segundos no te descuenten la plata de un crédito. Hoy, si voy a sacar un préstamo de ese tipo, el banco me va a llamar, o me va a mandar un mail, corroborar si yo realmente quise sacar un préstamo. Previo a concedértelo, el banco va a implementar medidas rápidas de seguridad para determinar si sos vos realmente quien lo solicitó.

-¿Qué otros casos recurrentemente llegan a la OMIC?

- Planes de ahorro. Gente que compró un plan quizás sólo por un número de teléfono, tiene sólo un número donde se comunica, le ofrecen bonificaciones, beneficios para adquirirlo, la gente paga y después la cosa se complica. Eso entraría dentro de ciber delitos y justicia penal. También hay otros casos donde la gente efectivamente contrató un plan de autoahorro con una agencia o una empresa, hay distintas modalidades, el vendedor puede ser de la administradora del plan o de la concesionaria oficial; de todos modos, ambos están vendiendo el plan de ahorro. El vendedor ha prometido un montón de beneficios y bonificaciones, a veces están por escrito y a veces no, pero no se cumplen. Ha habido casos de personas que le han vendido dos contratos con engaños, que el modelo cambió, o que se plan ya se cayó pero que le toman las cuotas de lo que ya había pagado. Finalmente se encuentran con dos contratos para pagar: la gente se desespera ante algo así. Se cita a audiencia de conciliación. Dentro de la oficina, lidera el ranking este ítem. Hay una estadística que hizo la provincia y es que liderando este tipo de denuncias esta la Provincia de Buenos Aires, luego CABA, Córdoba y Santa Fe. En lo que es resolución de los conflictos con organismos de defensa del consumidor, hay un cierto cierre de acuerdo, pero son bastante reticentes, y hay un alto nivel de no arribar a un acuerdo. Por supuesto, te enfrentas a grandes empresas que tienen espalda para poder soportar esto, entonces juegan un poco con el desgaste de la gente. Pero la mayoría de los casos que no se cierran en un acuerdo van a juicio.

Planes de ahorro

-Dentro de planes de ahorro, ¿cuáles son las principales denuncias?

- Por incumplimiento de ofertas y promociones, por el retardo en la entrega de la unidad. Le explicamos al consumidor algo que ellos muchas veces no saben y es que, en esos contratos que firman, hay una cláusula que por cada día de retraso tiene una penalidad la empresa, se lo debe restituir, así que ahí logramos que hagan efectiva esa cláusula, le entreguen la unidad y además le depositen todo el dinero por los días de retraso. Esos son los casos más sencillos de resolver. Otro de los temas que denuncian es los seguros que te ofrecen al momento de retirar el vehículo. La concesionaria da a elegir entre cinco empresas de seguro para que se elija la que más le gusta para asegurar su auto. La gente empezó a notar que cuando les llegaba los cupones de pago y miraba el valor del seguro de su auto era muchísimo más elevado que el mismo seguro en esa misma compañía, pero contratado por fuera de un plan. Hubo mucha masividad de reclamos en la provincia, y ahora el 17 de enero salió de la Inspección General de Justicia una reglamentación de todas estas cuestiones, así que ahora tienen que cobrar el mismo valor, no hay interpretaciones ni nada; deben cobrar lo mismo que si lo contratas por fuera.

La otra causa por planes de ahorro, que también denuncian mucho, es cuando se rescinde un contrato de autoahorro. Si vos pagás determinada cantidad de cuotas, se supone que al finalizar el plan te tienen que pagar al menos las cuotas que pagaste. Pero tampoco sucedía eso, terminaba el plan y no se devolvían las cuotas".

- Si observamos todas estas cuestiones, surge que es importante el trabajo que se realiza desde la OMIC...

- El trabajo que hace la oficina es muy importante, pero también lo es la otra parte: la sanción. Porque la idea de este sistema y la protección al consumidor es que la sanción sea ejemplificadora y revierta conductas. Porque si una empresa de servicios que viene incumpliendo sistemáticamente a todos los usuarios determinadas cuestiones, que no es un hecho aislado, la sanción no puede ser una sanción pequeña, tiene que ser ejemplificadora, porque esa empresa les sale más económico pagar la multa y seguir violando la ley. Cuando uno logra sanciones importantes, la empresa modifica ciertas conductas. El usuario, frente a esa empresa multinacional, está indefenso; también es importante saber si esa empresa ya violó la ley de defensa al consumidor, si ya tiene antecedentes de haber contado con una sentencia desfavorable por estos hecho o hechos similares, o es la primera vez que comete una infracción a la ley. Entonces, si hay reincidencia, la pena también debe ser alta. La ley da un montón de herramientas al respecto y hay que hacerlas valer.

-¿De cuánto es el monto por incumplimiento?

- Ahora se modificó la ley 24.240 del consumidor y aumentaron los montos. Hoy vas a tener un rango enorme para aplicar, que van a ir desde los cincuenta mil a trescientos millones de pesos. Y, además, un coeficiente móvil por la inflación para que las multas no queden desactualizadas.

Jubilados, vulnerables

-¿Qué otros casos denuncian los consumidores?

- Préstamos que se les otorgan a jubilados en los bancos, que se les otorgan sin que lo pidan y con contratos con tasas usurarias, con cláusulas abusivas, contratos sin completar o les hacen firmar algo en blanco, los llaman telefónicamente, se los otorgan, los adhieren a débitos automáticos e, inmediatamente, empiezan a descontarles de su jubilación. Y esto sucede porque, en definitiva, el jubilado es vulnerable de la tecnología, lo exceden un montón de cuestiones; o porque no entiende o no maneja el débito, o no usa internet.

Otros casos que nos dejó mucho la pandemia tienen que ver con el tema de los viajes ya pagos, programados, y ocurrió la pandemia. No se pudieron hacer por obvias razones, y la empresa o no les quiere devolver el dinero, o no les reprograma el viaje. Las empresas denunciadas no se hacen responsables.

-¿Qué cantidad de denuncias han tenido, aproximadamente?

- Entre el 2021 y 2022 tuvimos 320 nuevas denuncias ingresadas, y este año seguramente un número mayor, porque estamos en enero que se supone es el mes más tranquilo y ya tenemos gran cantidad de reclamos. Entre ellas también tenemos muchas denuncias con la empresa de telefonía fija.

El Municipio lanza la primera fecha de un ciclo mensual en la Escuela de Música, con entrada gratuita y cuatro bandas en vivo, como antesala de la 38° edición del tradicional festival.

30 de julio de 2026

30 de julio de 2026

29 de julio de 2026

El Municipio de Azul abrió la inscripción para el Taller de Fileteado Porteño en la Escuela de Platería y Artesanías Tradicionales. La capacitación, a cargo de la artesana Verónica Prause, comenzará en agosto y abordará las técnicas de esta disciplina declarada Patrimonio Cultural Inmaterial por la UNESCO.

29 de julio de 2026

29 de julio de 2026

29 de julio de 2026

29 de julio de 2026

29 de julio de 2026

29 de julio de 2026

29 de julio de 2026

28 de julio de 2026

28 de julio de 2026

28 de julio de 2026

27 de julio de 2026

27 de julio de 2026

![]()

Edicion Nº 9328 correspondiente al día 30/07/2026 |

Inscripto en la Dirección Nacional del Derecho de Autor: RL-2019--44097096-APN-DNDA#MJ |

Propietario: Diario El Tiempo SA. |

Director: Alfredo Ronchetti

Domicilio Legal: Burgos y Belgrano - Azul - 7300 - Bs. As - Argentina |

Tel: 02281 - 42-6155 / 42-2814

![]() © 2026 | Diario El Tiempo | Burgos y Belgrano - Azul - 7300 - Bs. As - Argentina

© 2026 | Diario El Tiempo | Burgos y Belgrano - Azul - 7300 - Bs. As - Argentina