12 de febrero de 2024

En diálogo con este diario, la subdirectora de la Oficina Municipal de Información al Consumidor brindó detalles con respecto a las empresas o comercios crediticios que informan al Banco Central la deuda de usuarios. Afirmó que, "en general, se llega a resolver el conflicto pero, por el contrario, esas mismas empresas no informan con la misma celeridad cuando el consumidor salda la deuda para que sea borrado del registro, con los perjuicios que le ocasiona al usuario".

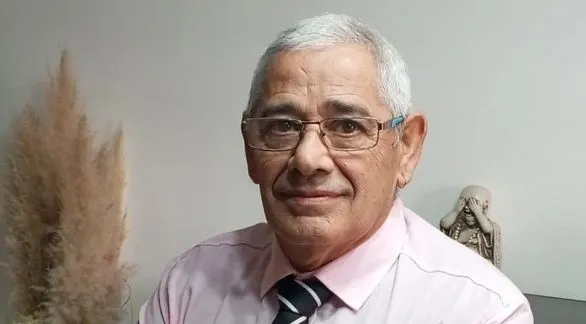

Albertina Duba, subdirectora de la Oficina Municipal de Información al Consumidor (OMIC).

"La Oficina Municipal de Información al Consumidor atiende todo tipo de reclamos", afirmó ayer a EL TIEMPO la subdirectora de la OMIC, doctora Albertina Duba, a la hora de brindar detalles sobre las denuncias que más comúnmente se radican en esa dependencia. Mencionó, además, que "principalmente los casos se relacionan con ciberestafas y ciberdelitos, que han crecido exponencialmente de mediados de 2023 a la fecha".

Consultada sobre las entidades financieras, bancos y comercios que emiten líneas de crédito o permiten la compra de electrodomésticos en cuotas, y lo que sucede al no cancelarse la deuda -por distintos motivos-, la subdirectora explicó que "no sólo Veraz es la entidad donde aparece informado como deudor el usuario. Hay otros organismos que trabajan con otras bases de datos crediticias como lo son Fidelitas, Nosis, Equifax y también Veraz, y la base de datos públicos que es la del Banco Central de la República Argentina (BCRA). Son recurrentes las consultas de los usuarios respecto de las bases de datos crediticias, como estos que menciono, porque para solicitar un préstamo, una tarjeta de crédito, ampliar su límite o realizar alguna compra, aparecen esos datos. Y se necesita información real y actualizada de esa persona".

Albertina Duba, en tal sentido, puntualizó que "la realidad es que sabemos poco de la información que publican hasta que vamos a realizar alguno de estos trámites y la persona que atiende en el comercio, por ejemplo, rechaza la solicitud diciéndole al usuario que 'está informado' en una de estas bases de datos crediticias. Entonces, no te pueden otorgar el préstamo, o la ampliación de tarjeta".

-¿Allí comienza el trabajo de buscar con qué entidad y a qué deuda se refiere?

-Claro. Así comienza otro camino que es el de tratar de buscar con quién es esa presunta deuda por la cual esa persona está informada; conocer acabadamente toda la información que, una vez obtenida, si no es Veraz, es tratar de rectificarla cuando no se condicen con la realidad. O saber si finalizaron los plazos legales, para que sean sacados de esa base de datos. Estas bases de datos crediticias sólo pueden mostrar datos personales que tengan relación con nuestra situación económica y con lo relativo al crédito, pero no se encuentran autorizadas a mostrar ningún otro tipo de dato personal que pueda haber sido obtenido por otros medios.

-¿Qué establece la ley de datos personales al respecto?

-La ley de datos personales nos protege cuando estas bases muestran nuestros datos y, por ejemplo, o no son reales, o no son veraces, o ya vencieron los plazos legales que establece la ley para cada supuesto particular".

Algunos aspectos de la ley

En efecto, la Ley 25.326 de Protección de dos Datos Personales, en sus disposiciones generales, incluye "principios generales relativos a la protección de datos; derechos de los titulares de datos; usuarios y responsables de archivos, registros y bancos de datos; control; sanciones; acción de protección de los datos personales".

Dicha ley fue sancionada el 4 de octubre de 2000 y promulgada el 30 de ese mismo mes y año. En su artículo 4°, referido a la "Calidad de los datos", por ejemplo, menciona que "los datos personales que se recojan a los efectos de su tratamiento deben ser ciertos, adecuados, pertinentes y no excesivos en relación al ámbito y finalidad para los que se hubieren obtenido". También establece: "La recolección de datos no puede hacerse por medios desleales, fraudulentos o en forma contraria a las disposiciones de la presente ley".

Otros aspectos que contempla dicho artículo de la ley son los siguientes:

-"Los datos objeto de tratamiento no pueden ser utilizados para finalidades distintas o incompatibles con aquellas que motivaron su obtención".

-"Los datos deben ser exactos y actualizarse en el caso de que ello fuere necesario".

-"Los datos total o parcialmente inexactos, o que sean incompletos, deben ser suprimidos y sustituidos, o en su caso completados, por el responsable del archivo o base de datos cuando se tenga conocimiento de la inexactitud o carácter incompleto de la información de que se trate, sin perjuicio de los derechos del titular establecidos en el artículo 16 de la presente ley".

Los plazos legales

En referencia a cuántos años deben transcurrir para que una persona deje de estar informado en esas bases de datos, ya sea por corrección de los datos o porque saldó su deuda, Albertina Duba explico que "en la Oficina, cuando vienen a una consulta, lo que hacemos es indagar primero sobre esa deuda, si es una compra en cuotas que tuvo que dejar de pagar, o si es un crédito. Y ahí aparecen varios supuestos. El primer supuesto es que esa persona haya contraído una deuda y nunca la haya abonado. Lo que dice la ley es que más allá que esa persona tenga la deuda y esté informado en la base de datos, eso no implica que quede informado eternamente. Hay un tiempo máximo donde pueden ser guardados esos datos, y es de cinco años. Transcurridos esos cinco años se puede realizar la supresión total de esa información que figura acerca de esa deuda. Con la excepción de que la empresa a la cual la persona le está debiendo no haya iniciado un juicio, o hayan llegado a un acuerdo por esa deuda que tenía, accediendo a un plan de pagos y haya comenzado a abonar las cuotas. En ese caso, esos cinco años se interrumpen".

En referencia a otros de los casos que se suelen dar y en los que la OMIC ha tomado conocimiento y accionado, Duba manifestó que "otro de los casos es que, efectivamente, la persona tenga la deuda, la haya abonado en su totalidad, y va a figurar en la base de datos durante dos años. Por supuesto, esa deuda va a figurar que está paga. Lo que sucede es que, por ejemplo, una persona sacó en cuotas un televisor en un comercio, pagó algunas cuotas y luego dejó de pagar por distintos motivos, el comercio lo que hace es informar al Veraz que esa persona está debiendo. Y, acorde a la cantidad de cuotas que deba y los montos, también es en la categoría que lo ingresarán. Puede ser categoría 3 que es "deudor medio", mientras que la categoría máxima es la "5", que refiere a un "deudor irrecuperable". Y, entre otros aspectos, el inconveniente que tiene es que se les corta el acceso a préstamos, etcétera. Si bien esa persona contrajo la deuda y el comercio le informó acerca de ella, porque la deuda existe y no es erróneo, lo que sucede -por los casos que uno ve en la OMIC- es que cuando esa persona cancela la deuda en su totalidad, la empresa o comercio se "olvida" de informar la cancelación de la deuda. Y hasta a veces les extienden un "libre deuda", pero se "olvidan" de informar a la base de datos crediticios. En consecuencia, con la misma celeridad que informan cuando la persona debe, deberían informar de la cancelación de la misma para que pase de categoría "3" a "1", por ejemplo. La persona no se entera que no ha sido informada la cancelación y recién se entera cuando por ahí transcurren varios años y va a hacer un trámite que requiere de esa información y se da cuenta que sigue figurando como deudor. En ese caso, desde la OMIC citamos a la empresa con la que el deudor canceló.

-¿Ha habido casos que se han llevado a la Justicia por los perjuicios ocasionados al supuesto deudor?

-Sí, ha habido casos y la Justicia ya se ha expedido y ha condenado a distintas entidades por daños y perjuicios ocasionados a usuarios.

EL DATO

En el caso de que cualquier persona de nuestra ciudad desee consultar o denunciar acerca de esta problemática abordada en este artículo, o cualquier otro de los temas relacionados, la atención de la Oficina Municipal de Información al Consumidor (OMIC), es totalmente gratuita y funciona de lunes a viernes en el horario de 9 a 12. Se pueden iniciar las consultas por vía telefónica al 429313 o por correo a omicazul@gmail.com

COMPARTE TU OPINION | DEJANOS UN COMENTARIO

Los comentarios publicados son de exclusiva responsabilidad de sus autores y las consecuencias derivadas de ellos pueden ser pasibles de sanciones legales.

En el marco del centenario de la Iglesia de Jesucristo de los Santos de los Últimos Días en Argentina, el reconocido Coro del Tabernáculo se presentará por primera vez en el país, con dos funciones en el Movistar Arena y una función de gala en el Palacio Libertad.

22 de agosto de 2025

22 de agosto de 2025

22 de agosto de 2025

El subsecretario de Producción, Comercio e Innovación del Municipio de Azul también destacó que "hace más de 30 años no hacía nada en el sector". La inversión en esa obra del Sector Industrial Planificado de Azul fue superior a los 80 millones de pesos.

22 de agosto de 2025

22 de agosto de 2025

22 de agosto de 2025

22 de agosto de 2025

22 de agosto de 2025

21 de agosto de 2025

21 de agosto de 2025

21 de agosto de 2025

21 de agosto de 2025

21 de agosto de 2025

21 de agosto de 2025

20 de agosto de 2025

![]()

Edicion Nº 8986 correspondiente al día 22/08/2025 |

Inscripto en la Dirección Nacional del Derecho de Autor: RL-2019--44097096-APN-DNDA#MJ |

Propietario: Diario El Tiempo SA. |

Director: Alfredo Ronchetti

Domicilio Legal: Burgos y Belgrano - Azul - 7300 - Bs. As - Argentina |

Tel: 02281 - 42-6155 / 42-2814

![]() © 2025 | Diario El Tiempo | Burgos y Belgrano - Azul - 7300 - Bs. As - Argentina

© 2025 | Diario El Tiempo | Burgos y Belgrano - Azul - 7300 - Bs. As - Argentina